700萬想買40年老屋划算嗎?4招提高老屋貸款成數

「危老建築」的統稱是指老舊而有居住安全疑慮的房子,一般而言超過30、40年以上的房子都稱之為老屋,近年新房子太貴買不起,不少民眾把眼光看向中古屋或老屋,但老屋貸款的成數有個不成文的規定,銀行貸款最多就7成,除非地點特別好,或是客戶的賺錢能力特別強,想要提高老屋貸款成數方法有哪些呢?可以提供財力證明、用其他房子做擔保等…可望提高貸款額度。

700萬想買43年老公寓 內行搖頭:不值得

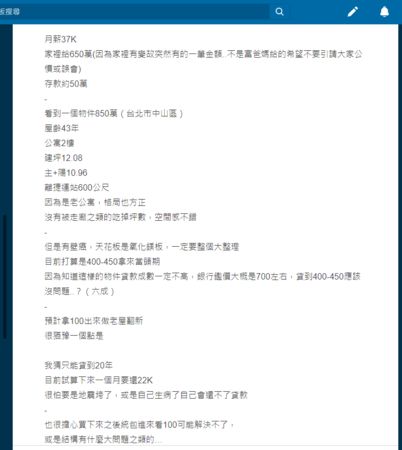

原PO透露自己月薪3萬7000元,存款約50萬元,先前因家庭變故得到一筆650萬元的款項,目前手上資金約700萬。他的計畫是拿400至450萬當頭期款,剩下的需要貸款,之後再拿100萬翻新老屋。

不過原PO估計,老屋只能貸20年,試算下來一個月要還2萬2000元,恐是不小的負擔,也擔心之後若發生事故或是房子結構有問題,可能無法償還貸款。另外,他也不確定100萬翻新是否足夠,因此遲遲無法下手。

為什麼老屋貸款的貸款金額比較低?

老屋貸款成數低原因是,銀行放貸時會考量房屋的使用年限,年限越短,又不在精華區的話,貸款成數就會比一般房屋低,而根據行政院所頒佈的「固定資產耐用年數表」:

- 磚造房屋耐用年限為25年

- 加強磚造房屋耐用年限為35年

- RC、SRC、SC建築耐用年限則為50年

台灣以RC結構居多,少數早期興建的公寓是加強磚造結構,SRC或SC結構則較常用於都會區高層建築。

不同類型房子貸款成數有什麼差別?

銀行需要考量房子未來的轉手性和抗跌性,因此不同類型的房屋,例如:預售屋、新成屋和中古屋的房屋貸款成數當然也不一樣,有的甚至是連貸款都貸不過的。

依使用及完工狀況分類(資料來源:財團法人金融聯合徵信中心):

| 房屋類型 | 預售屋 | 新成屋 | 中古屋 |

| 貸款成數 | 8成 | 7~8成 | 5~7成 |

此外,房子的格局、採光通風、有無裝潢,也會影響銀行估價,房屋總價低於300萬、樓店、隔間套房、老屋都屬銀行較不喜歡的房屋類型,貸款成數也會比較低。

依建物類別分類(資料來源:財團法人金融聯合徵信中心):

| 房屋類型 | 電梯大樓 | 公寓 | 透天厝 | 別墅 | 套房 |

| 貸款成數 | 7~8成 | 7~7成5 | 6~7成5 | 6~7成 | 5~7成 |

提高老屋貸款額度小技巧

想辦老屋貸款並提高貸款額度,可以透過這5個小技巧:

- 多提供一些財力資料(如股票庫存資料、投資基金對帳單、保單、其他不動產等)

- 銀行查不到的資料不用自己說(如固定要給孝親費,或有向民間公司借貸)

- 有其他房子做擔保

- 找審核標準較寬鬆的銀行

新聞出處》ETtoday新聞雲